|

Joachim Brandmaier (61): „Trotz gestiegener Zinsen – auf Aktien zu verzichten, muss man sich erst mal leisten können!“

Ist die Dividende immer noch der bessere Zins?

Liebe Newsletter-Leserinnen und -Leser,

viele Jahre lang hieß es an der Börse: „Die Dividende ist der neue Zins!“ Das freilich nicht, weil sich die Dividenden urplötzlich verdoppelt hatten. Es gab schlicht keine Zinsen mehr. Und die Expertenprognosen lasen sich fast alle gleich: „Der Zins wird noch lange tief bleiben! Vielleicht ewig.“

Nun, so manches Mal ist die Ewigkeit schneller rum als gedacht. Die Zinsen sind aus der ultratiefen Versenkung aufgetaucht. Hatten Banken und Bausparkassen ihre Kunden mit Mini- und teilweise sogar Strafzinsen regelrecht vertrieben, prügeln sie sich jetzt wieder um die Anlegergelder. Sollen auch wir Wachstumsstrategen schwach werden – und unsere Procter & Gamble-Aktien gegen das Festgeld tauschen?

Nur wer sich’s leisten kann, würde ich sagen! Klar: Bei manchem Onlineanbieter können Sie jetzt wieder vier Prozent einheimsen. Sichere deutsche Staatsanleihen werfen rund drei Prozent ab. Das mag der ein oder andere mittlerweile schon als üppig empfinden und natürlich ist die Sicherheit bei Festverzinslichen höher als bei Aktien. Geld, das nur kurzfristig zur Verfügung steht, muss deshalb nicht mehr nutzlos herumliegen. Aber wer auf lange Sicht anlegen will, sichert sich mit Festverzinslichen nach wie vor vor allem eines: entgangene Erträge.

Denn bei Aktien haben wir nun mal nicht nur einen, sondern gleich zwei Renditetreiber: Kurs UND Dividende. Mit beidem zusammen können Sie auf Dauer durchaus mit rund sieben Prozent pro Jahr rechnen. In den letzten 60 Jahren waren es mit reinvestierter Dividende sogar zehn Prozent. Wie groß der Unterschied zu den Festverzinslichen ist – auch dank Zinseszinseffekt –, zeigt ein kleines Rechenbeispiel: Wenn Sie 10.000 Euro auf 20 Jahre anlegen, kommen bei Anleihen mit vier Prozent etwa 22.000 Euro raus. Bringen Aktien jedoch die sieben Prozent, werden daraus 39.000 Euro. Und kommt die Aktienperformance inklusive Dividende auf die erwähnten zehn Prozent, erreichen Sie sogar 67.000 Euro!

Wenn sie auch noch die Inflation in ihre Rechnung einbeziehen, haben Festgeldfans große Mühe, ihr Vermögen überhaupt zu erhalten – zumal die Zinsen schon bald wieder sinken könnten, während Dividenden höchstwahrscheinlich weiterklettern. Bei Aktien können Sie Ihr Vermögen deshalb auf Dauer trotz aller Schwankungen, trotz unvermeidlicher Rücksetzer – und in jedem Zinsumfeld – real vermehren.

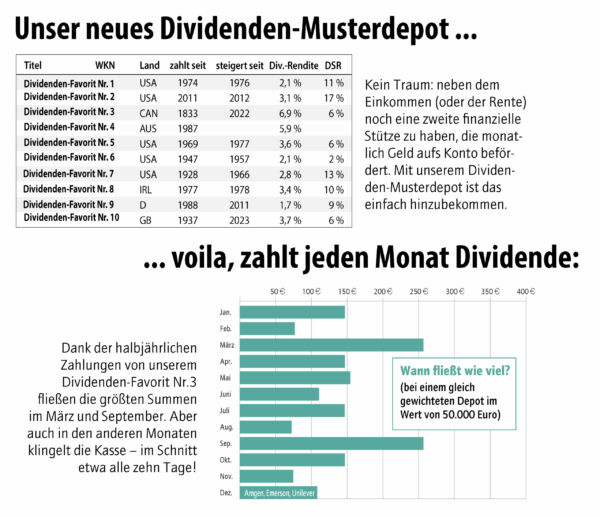

Und derjenige, der besonderen Wert auf laufende Einnahmen legt, der kann sich an der Börse ja auch vorwiegend auf erstklassige Dividendenzahler und -steigerer stürzen. Unsere aktuelle und auch die kommende Ausgabe von "Ihrem" Stuttgarter Aktienbrief sind voll davon!

In diesem Sinne

Ihr

|